José Luis Olmos Crespo y Jesús Maldonado

RESUMEN EJECUTIVO

El presente análisis está enfocado sobre el drástico efecto integral causado por la pandemia del COVID-19 en las Regiones, Gobiernos, Sistemas Económicos Financieros, Mercados, Empresas y Población en general. Consideramos que una de las claves para salir de esta crisis es el compromiso de todos los actores afectados y su participación, desprendimiento y no sólo apoyarse en el Gobierno Central. Es evidente que el Estado está forzado a planificar todas las medidas aplicando una coordinación que englobe a todos los actores del quehacer económico del país, dirigiendo todas las acciones hacia afrontar las consecuencias aún inmensurables de esta crisis.

1. REGIÓN

Es prioritario que los países de cada región busquen coordinar medidas ampliamente conjuntas y poner a fluir el comercio internacional regional-doméstico para volver a la liquidez. La meta es neutralizar al máximo el efecto de esta crisis sobre las balanzas comerciales y que sea lo menos negativa posible.

Los países no deben buscar, aisladamente, formas de mantener abiertas sus fronteras unilateralmente y tampoco pueden. El fin es generar un comercio muy intenso especialmente respecto a insumos médicos que mitiguen la pandemia regionalmente, por cuanto el comportamiento del virus no es asunto de naciones sino de voluntades. Por lo tanto, políticas de control de bioseguridad son una necesidad intra-regional.

También, se deben gestionar fondos de liquidez con las organizaciones de desarrollo latinoamericano, conformadas por los países miembros de la región y poner en agenda una bondadosa Inversión Social y Ética con tasas de interés menores al 1% y a largo plazo, para ser dirigida en proporción a la fortaleza económica de cada país miembro.

Asimismo, debe señalarse como prioridad conjunta las acciones para minimizar el efecto de esta crisis sin paralelo, tanto para el turismo, el transporte, el proceso industrial y el método de servicio dependiente y casi todas las actividades que llevan salarios a casa, todos muy afectados por la cuarentena cuyos pronósticos parecen no cambiar aún. Las medidas de distanciamiento social nos han convertido en seres sin contacto, sin espacio de unidad, han reducido el modelo de transporte obviamente afectando los ingresos de quienes deben llevar menos gente, ahora por menos ingresos. Otras medidas de prevención dejan a los seres humanos inermes ante penalidades desconocidas y el temor de la sociedad por viajar en condiciones de espacios de largo aliento y posible contagio.

No es enfermarse lo que duele. El terror de morir se ha hecho fácil de digerir.

2. GOBIERNO

Con histórica urgencia, un Gobierno cualquiera, sea el que sea, debe convocar a profesionales técnicos de todas las áreas económicas y legales para formar mesas de trabajo que velozmente busquen operativizar las medidas tomadas por el Estado que signifiquen paliar la crisis. Estas mesas de trabajo deben estar formadas mínimamente por Profesionales técnicos en las normas de la ASFI, profesionales en economía, tributaristas, propietarios de bancos y financieras, abogados expertos en temas fiscales y de negociación privada-pública, constitucionalistas, cámaras tanto de comercio, de comercio internacional y contabilidad y auditoría, indefectiblemente, todos especializados en el funcionamiento económico financiero y sus normativas.

Un siguiente reto inmediato para el Gobierno es la generación de empleo, dadas las nuevas tendencias de un mundo dispar y diferente, donde no sólo el Estado los genere, sino que impulse el motor económico privado a que vuelva a la marcha. La búsqueda de resolver la situación muy crítica de todo el segmento más vulnerable de la economía nacional y el sector informal de nuestro país hasta alcanzar márgenes de prosperidad formales y decentes

El Gobierno no puede dejar de reajustar el Prepuesto General de la Nación y reclasificar las cuentas, reacondicionar los impuestos, modificar la secuencia de pagos según la prioridad que dicta la pandemia.

Por otra parte, la tarea prioritaria es la búsqueda de fondos con condiciones blandas para con países con los que Bolivia mantiene relaciones como China, con la que tiene un gran historial de ayuda en materia de fondos en condiciones muy favorables y, además, buscar fondos provenientes de organismos de desarrollo donde Bolivia es socio (CAF, FONPLATA, etc.).

Adicionalmente y de manera URGENTE, se debe preparar la documentación que garantice la provisión de tales fondos a través de entidades financieras, por medio de fideicomisos, cuyos mecanismos funcionen más fluidamente.

A la fecha, el Gobierno ha introducido un determinado nivel de liquidez al mercado inoculando bonos solidarios en efectivo (bono alimenticio, familia, desempleo) en beneficio de la población más vulnerable. Ahora, debe introducirse liquidez que dinamice la producción de bienes y servicios del sector privado de la misma manera que impulse un mejoramiento de los negocios de la población informal, para generar un mejor comercio, vale decir, incentivar una oferta de calidad y que ciertamente tenga demanda y con ello, amplíe oportunidades que enamore a los otorgantes crediticios a las empresas. El refinanciamiento de operaciones de las empresas informales ha sido incentivado por un microcrédito otorgado por la banca de las siguientes formas:

- Compra de cartera por vía de los dos brazos financieros de Estado que operan en el Sistema Financiero Nacional: el Banco de Desarrollo Productivo S.A.M. y el Banco Unión S.A., con condiciones crediticias favorables a la microempresa.

- Creación de fideicomisos que sean administrados por todas las entidades de primer piso del país; para otorgar financiamiento a microempresas con el riesgo asumido por el Estado y con condiciones que ayuden a afrontar la crisis; es decir: largo plazo, tasa 2% al 4% anual, servicio de la deuda con periodos de gracia a capital e interés y la garantía del mismo Estado con la creación de fondos de aval.

- La creación de un producto crediticio específico para ser colocado como capital de operaciones en todas las microempresas del sector informal.

- Las empresas (Prico, Graco, PyMes) formalmente constituidas podrán acceder a las mismas medidas otorgadas por el Estado; considerando su última evaluación financiera como válida para la entidad financiera y, extraordinariamente, estas puedan mantener un margen de endeudamiento mayor al óptimo; además, de poder acceder al fondo de garantía que el Estado conforme.

El Gobierno también debe obligarse a analizar si ayudar al pago a una proporción específica de la planilla salarial de las empresas tendrá efectiva y eficientemente un resultado tangible de consideración en tales empresas. De ser así, si esta medida es insuficiente, habrá necesidad de apoyar a la renegociación de la planilla salarial asegurando la sostenibilidad del empleo, de la empresa misma y el apoyo de todos los actores primarios y secundarios, políticos y financieros para salvar la crisis.

3. EMPRESAS

Todas las empresas deben elaborar un plan de contingencia y continuidad que les permita un punto de equilibrio momentáneo que supere la profundidad de la crisis. Tras el éxito, dichas medidas deben adecuarse al Nuevo Mundo que sigue.

Existe la necesidad ineludible de renegociar todos los pasivos y cuentas por pagar con las entidades financieras, proveedores y acreedores. Se deben aprovechar todas las medidas de apoyo del Estado, cuyas políticas de Estado favorecen y favorecerán una justa medida de productividad, así como ejercer un control mucho más eficiente sobre gastos y costos. Esto implica renegociar con empleados reducciones salariales mancomunadas con sindicatos y organizaciones laborales y solicitar formalmente al Estado que reglamente y controle dicho proceso de reducción salarial en favor de los empleados.

Por otro lado, solicitar a sus asociaciones gestionar con el Estado la posibilidad de no pagar a las Afps, ni a las Cajas de Salud, por el tiempo calendario en que un empleado no asistió a su fuente laboral por las medidas que la OMS recomendó sobre la nación y sobre el Estado para luchar contra el COVID19.

4. POBLACIÓN

La población con actividad informal debe renegociar sus pasivos con las entidades financieras y beneficiarse de todas las medidas que le contribuyan, por parte del Estado. Superada la crisis, será una nueva emergencia educar a la población en el área financiera con el fin de permitir incentivos al ahorro de acuerdo a la actividad que desarrollen y destinar esos fondos para cubrir inversiones o pasivos.

Para la población empleada formalmente, debe darse una apertura a la negociación de sus salarios que encare la reducción, pero con condiciones que, además de mantener sus puestos de trabajo, les capaciten para una productividad mayor, que conlleve beneficios, tanto para las empresas como para ellos mismos. La urgencia de una curva de progresión geométrica de calidades no sólo es una urgencia latente, sino que la presente situación post COVID19 está produciendo un sentido de solidaridad, colaboración y excelencia que no existía en el mundo que acabamos de dejar atrás. Al respecto, hemos descubierto que zonas humanas con desperfectos socio-políticos graves, desgobierno, empobrecimiento y delgadas líneas de honestidad han acarreado inmensas deficiencias en la batalla contra la pandemia y todos los males que le siguieron. El mundo se comportó como un solo territorio, la población humana fue afectada por comportamientos apartados que a la postre nos unieron por el daño que nos hizo a todos.

Con el panorama político que presenta el país, impulsando elecciones peligrosamente bordeando las franjas de contagio, la población sin embargo merece la oportunidad de decidir quién podrá conducir un esfuerzo célebre de salud idóneo para vencer pandemias y males endémicos por fin tratados como lo que son: lacras insalvables debidas a políticas absurdas tomadas por estadistas poco versados en el quehacer gubernamental. Ya no se trata de partidas presupuestarias de salud y educación sino un estado de vida o muerte metidos dentro del próximo presupuesto nacional.

5. MERCADO

Cada Gobierno Autónomo Municipal ha de cumplir el rol de regencia de su porción territorial, controlar eficientemente los precios de la canasta familiar y defenestrar la inflación que el agio y la especulación provocan con sus malas políticas comerciales, impuestas por enemigos encubiertos que, por el contrario, es una población indefensa si no existe autoridad. Los municipios requieren elegir autoridades que sepan proteger sus ciudades y sus poblaciones.

Las gobernaciones son una conquista del pueblo boliviano, dentro del marco del logro de las autonomías. El potencial que poseen para supervisar una producción incremental, tanto en cantidad de producto como bienestar de trabajadores en cada región no puede pasar inadvertido en cuanto a su interconexión a nivel nacional para producir un plan sólidamente distribuido para aprovechar la vocación de cada región en su contribución al progreso inmediato del país, evitando no sólo el desabastecimiento sino causando un abastecimiento robusto en transportes, producción y celeridad de aprovisionamiento y se corte con la ineficiencia radicada en camarillas con agendas propias de interés mezquino que han detenido al país muchas veces, pero que ahora, con las crisis que ha vivido la nación, han estado a punto de ahogarlo en su propia sangre.

6. SISTEMA FINANCIERO

A través de la Autoridad de Supervisión del Sistema Financiero (ASFI), el golpe de timón pasa de ser un guardia de prisión al servicio de un estado impositivo al de potenciador de buena salud del Sistema Financiero, proponente y proactivo, pero para ello, está inefablemente obligado a ajustar las normas a la nueva realidad, para darnos el motor que requerimos para meternos en carrera y, habiendo viabilizado medidas asumidas por un Estado ecuánime y justo, permitiendo que con impuestos idóneos y condiciones económicas como en estado de guerra, podamos todos dedicarnos a llevar en los hombros las cargas de otros, sabiendo que todos estamos saliendo adelante, sobrevivientes de un Mundo que no era capaz de cooperarnos como ahora se presenta la oportunidad.

Es evidente que deben modificarse normas que no beneficiaban sino sólo a una de las partes, al estado o a alguna autoridad y no precisamente al contribuyente, al productor, y asegurar que fondos de liquidez lleguen tangiblemente a la población económicamente activa y también a la más vulnerable que puede trabajar y sostenerse.

El deterioro de la calificación crediticia de una inmensa proporción de prestatarios arrojados de una condición anterior determinada a una más baja a causa de la crisis, no debe contemplarse como un impedimento para acceder a los beneficios que el Estado puede otorgar si una economía de guerra aplica y la meta es sacar unánimemente adelante a toda una nación. Es perfectamente posible.

7. POLÍTICAS TRIBUTARIAS

Lo primero que debe llevarnos a reflexionar frente al COVID19 es la manera en que se deben concentrar políticas tributarias a manos del Ministerio de Economía y Finanzas Públicas para poder implementar acciones tributarias que urgen, medidas correctivas para evitar vulnerar principios de derecho tributario que al presente deberían regir rigurosamente nuestro sistema tributario combinando la progresividad y capacidad contributiva y analizando su eficiencia para enfrentar la informalidad que ha crecido estratosféricamente en las últimas tres décadas. Las empresas no han surgido, no hay nuevas empresas. Son registros de emprendimientos personales con una o dos personas que figuran como empresa, enmascarando la verdad: No hay empresas. Hay demasiada informalidad y evasión. Los Start-Ups brillan por su ausencia y se multiplican emprendimientos dedicados a rubros similares que sesgan una actividad en múltiples proveedores, todos peleando una migaja de una pequeña torta.

Entonces, es obvio que existirán distorsiones estructurales en nuestro actual sistema tributario, el cual, al no poner emprendimientos de menor cuantía a tributar, provocan una fuerte carga tributaria al comercio formal, a la industria y a los grandes productores, negocios y contribuyentes desacelerando su poder de crecimiento a cambio de dejar salirse con la suya al comercio informal que es el que debería también pagar impuestos, en un trato equitativo para con todos los que generan ingresos. Este es un aspecto adverso por el potencial de recesión y contracción de la economía, ahora que el COVID19 está presionando duramente a las economías de los estados.

En síntesis, las políticas sobre tributos deben estar orientadas a provocar un sistema tributario acorde a los tiempos presente y, por ende, nuevo y renovado, que le haga frente al impacto negativo de la disminución del flujo de recursos. Se trata de detener por todos los medios legítimamente disponibles, la desaceleración de las economías emergentes, y se levanten expectativas de un crecimiento holístico en el futuro más inmediato que sea posible, con plazos temporales muy específicamente señalados, para saber que habrá resultados respecto al esfuerzo privado, el poder del Estado y la capacidad boliviana.

8. SISTEMA TRIBUTARIO

El Sistema Tributario tiene un papel subordinado a una estructura de gasto público ya que se debe imponer impuestos sobre el comercio electrónico, la economía digital, el cambio de hábitos a pesar de una producción, una fabricación endeble, una industrialización debilitada donde se está dando cada vez más abandono de la presencia física de las personas por una mecanización, aunque mucho más eficiente, constituye un riesgo para el trabajador tradicional, la metodología victoriana de la producción. Las transacciones están girando hacia la tecnología, produciendo un impacto financiero en empresas y mercados que buscan levantarse como los novedosos personajes principales de una reactivación económica (y puede ser que así sea). Por tanto, es importante ingeniar una carga tributaria equitativa que se adecúe a la realidad actual que encare tanto tecnología como principios tributarios de carácter mundial actualizados a la realidad del entorno tecnológico, munidos de la equidad suficiente para considerarse innovadores ambos, en beneficio de una nación abierta a la genialidad humana, y cumplir, a su vez con la Constitución Política del Estado, protegiendo los derechos de los contribuyentes con un representante que administre con extraordinaria ciencia los ingresos tributarios llegados por prestaciones privadas como públicas, comenzando por definir estrategias originadas en políticas fiscales que puedan llevar a un indulto fiscal oficial de salvación frente a una altísima mora tributaria impagable para la mayoría, que en Bolivia deviene de anteriores gobiernos sin visión ni fiscal, ni innovador de ninguna naturaleza, pero que el COVID19 ha disparado como despertando a un gigante intelectual.

La noble finalidad de facilitar la provisión urgente de condiciones de salud está actualizando a Bolivia como un milagro, muy a pesar de las deficiencias, restableciendo sistemas que Bolivia jamás hubiera podido instalar con aquellos gobiernos desprovistos de planes reales de beneficio para la nación. De igual modo, educación del Mundo Pasado ha dejado en la sepultura a los viejos paradigmas de aprendizaje, modelos de enseñanza y la falta evidente de provisión de suficiencias que a nuestros niños hizo falta y todavía no existe en demasiados lugares. O hemos avanzado un mundo en las ciudades… o hemos ido a dar al siglo 19 en el ámbito rural. Los ciudadanos más vulnerables también han decidido dar un salto cualitativo y entrar en la vena del aprendizaje y la supervivencia, lo cual demanda un urgente equilibrio en la aplicación tanto de impuestos progresivos como regresivos.

El diseño y fortaleza del Sistema Tributario condicionan tanto la capacidad de mirar al frente, hacia el futuro si el Estado lo hace posible y se hace uno con su pueblo instrumentando políticas fiscales que miren hacia adelante, borrando cadenas, quitando prisiones fiscales que lo dejen respirar. Ante el análisis de las fuentes tanto del capital como del trabajo y el uso que se le dará al esfuerzo de sus brazos y la expansión de su propia inteligencia, podrán insumir consumo igual que ahorro si aún su derrota económica es revertida a ser, por una vez, una fortaleza, por medio de un indulto que le devuelva la capacidad de salir adelante en un mundo totalmente nuevo, en el que ninguno de nosotros ha vivido jamás, aunque las calles sigan ahí y los edificios sigan en su puesto. Somos nosotros los que hemos cambiado. Los sobrevivientes podemos llevar nuestra renta y su transferencia a convertirse en riqueza, herencias y donaciones que ahora sí, en agradecimiento a un Estado inteligente que le supo dar la oportunidad, podrá ser recompensado con un tributo digno de su fuerza e imaginación.

Los distintos mecanismos formales de organización de la actividad económica (sociedades, trabajo dependiente y trabajo independiente) ya podrán darse por restaurados, restituidos y, en lugar de buscar otros países que se manifestarán con toda certeza como paraísos fiscales, tras la debacle venidera, y esas fuerzas productivas sentirán que la emigración y los nuevos horizontes se hallan entre nosotros. No en el extranjero, en algún país que parecería más sabio que nosotros.

Por tanto, para formular planteamientos a modificaciones resulta inevitable tomar el sistema impositivo por las astas y vigente en el país con impuestos y regímenes especiales que nunca promovieron empresa y mucho menos crecimiento. El Nuevo Mundo es un orden que demanda identificar, no sólo ajustes necesarios sino desestimar castigos impositivos multiplicados sobre una dimensión técnico tributaria orientada a una supresión, modificación o creación de Tributos. Hace falta un primer paso de restauración de contribuyentes. Y eso no se logrará por efectos punitivos.

Frente a la supresión consideramos imperiosa la necesidad de eliminar los regímenes especiales (Simplificado, Integrado, Agropecuario Unificado) por ser un complemento caótico e irracional cuyos componentes, desconectados y sin el menor vínculo lógico dentro el actual sistema tributario, hace que el comercio informal vaya desvirtuando la participación de algunos contribuyentes escudados tras éstos regímenes disfrazando su verdadera identidad tributaria y la real capacidad contributiva que poseen, guardándose el cambio, frente a contribuyentes sobre quienes una carga desigual en el régimen general actúa con deslealtad al momento de emitir facturas. Por esto, sólo debería haber un régimen general único y preeminente para todos los contribuyentes.

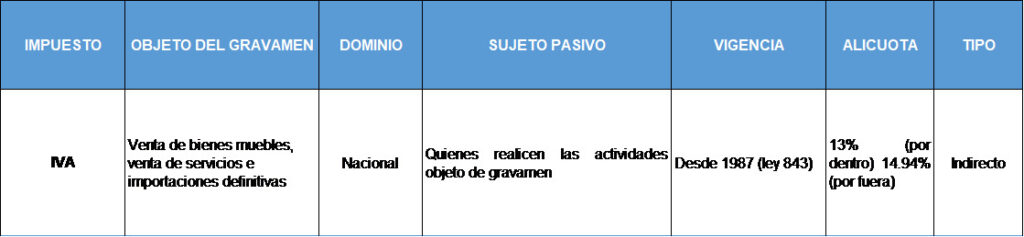

IMPUESTO AL VALOR AGREGADO

Como se sabe, el IVA es un impuesto indirecto al consumo, compuesto por el débito fiscal (13% de lo vendido con IVA), y por el crédito fiscal (13% de lo comprado) que recae en personas naturales o jurídicas. Cuando el débito es mayor se produce un valor agregado a pagar. Figura inversa, cuando el crédito fiscal es mayor, se produce un saldo a favor del contribuyente y quien se lleva la carga o quien paga el impuesto es el consumidor final.

El IVA es neutral y no acumulativo, y también regresivo, el cual se puede balancear contrastando con algunas exenciones sobre servicios esenciales o consumos básicos y también la aplicación de la tasa cero (sector transporte), las exportaciones, etc.

En la actualidad el IVA tiene las siguientes características en nuestro sistema tributario:

PROPUESTA

Como sucede con cualquier impuesto, la recaudación se determina a partir de la alícuota y la base imponible, por tanto, son importantes los factores de simplicidad administrativa que se vayan a aplicar en su estructura. Se propone, en consecuencia, una reducción absoluta de la alícuota del IVA al 10% en todo y para todo y para todos; con miras a consolidar, como en la propuesta sobre regímenes especiales, un solo régimen general donde todos facturen permitiendo un incremento en la recaudación quitando, en lo posible, la regresividad de este impuesto. Sin embargo, al reducirse la alícuota general aplicada a la mayoría de los bienes y servicios, se provocará una abierta, amplia y saludable promoción al consumo general de prácticamente todos los productos colocados en nuestro mercado, dando lugar, además, a una súbita reducción del agio y la especulación por la velocidad y extensión de la dotación de bienes al mercado. Si bien aún puede haber cierta preocupación respecto a la equidad distributiva, ésta propuesta también plantea la exclusión de este impuesto sobre determinados bienes y servicios relacionados casi exclusivamente a la salud y el equipamiento, modernización y superación de los presentes niveles de educación. deben necesariamente existir exenciones para las diversas áreas de salud hasta que se consolide una vertebración completa de éste rubro hasta los más lejanos confines de nuestro territorio, adonde, de la misma manera, tiene que llegar una educación amplificada, actualizada hasta donde la humanidad ha llegado y culturalmente abierta, junto con otros productos de la política tributaria y que, por el COVID19, permitirán que el cómputo de crédito fiscal sea válido en su integridad en todas partes. Tenemos que entender que tiene que desaparecer la condicionante de “relacionadas a la actividad” (que nos separa de una lógica de contribuyente completo a una de “ciudadano paralelo” donde yo pago impuestos por todo, pero mi existencia como ciudadano no es igualitariamente recompensada por el desempeño de mi trabajo y mi consumo para vivir y trabajar dignamente porque soy “de otra naturaleza” que otro. Es una delgadísima afectación de mis derechos humanos). En vez de semejante situación, se propone una compensación genuina y legítima a todo el esfuerzo de al trabajo, investigación, invención, mantenimiento, sostenibilidad y sustentación de los seres dedicados al trabajo y cuyo esfuerzo demandó producir por medios entendidos holísticamente ingresos facturados por completo, cuyos impuestos benefician al Estado por completo y al contribuyente, por completo.

Esto, a su vez, producirá la eliminación de otro impuesto que ha fungido como controlador de la emisión de las facturas denominado Régimen Complementario al IVA. Obviamente, debe desaparecer.

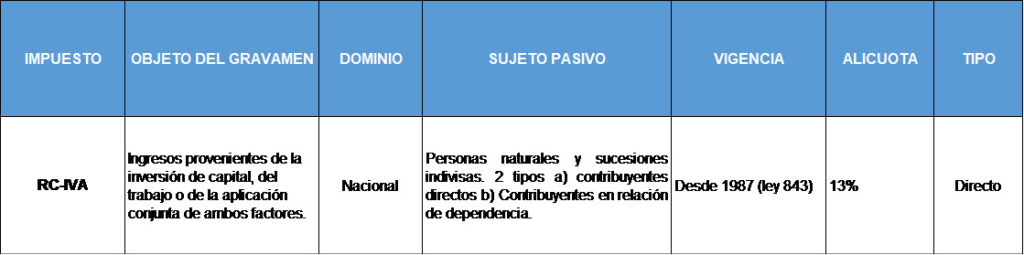

RC-IVA

El objeto de este impuesto es gravar salarios bonificaciones, dietas y todo otro ingreso de carácter habitual de las personas naturales que tienen una relación de dependencia y a contribuyentes directos, todos los cuales no son alcanzados por el IUE.

Este impuesto supuestamente incentiva a los contribuyentes a exigir las facturas a sus proveedores para poder controlar la emisión de facturas y complementar el control en el cómputo de facturas de crédito fiscal en el IVA. Sin embargo, la modernidad tecnológica ha ido dejando sin efecto tal control a la emisión de facturas falsas que anteriormente estaba en boga y desvirtuando su propósito fundamental de apoyar al control del crédito fiscal IVA.

El computo de créditos fiscales por consumos particulares presenta una complejidad en los formularios de declaración entre los dos grupos de contribuyentes, permitiéndoles ventajas computables, así el 13% de dos salarios mínimos y los ingresos netos del IVA en contraposición con la base imponible del IT entre otras, que naturalmente disminuyen el propósito fundamental de gravar lo percibido en el sistema tributario actual.

En la actualidad el RC-IVA presenta la siguiente composición:

PROPUESTA

Se plantea la eliminación del impuesto al Régimen Complementario al IVA de nuestro sistema tributario y, a su vez, implementar el Impuesto a la Renta de las Personas IRP, lo cual solucionará la baja recaudación, reconduciendo los ingresos de las personas naturales a rentas de las personas. Esto tiene una repercusión real en la recaudación, evitando complejas y costosas figuras para el Estado, nada más por tratar de mantener este impuesto intrascendente para los índices de recaudación del Estado.

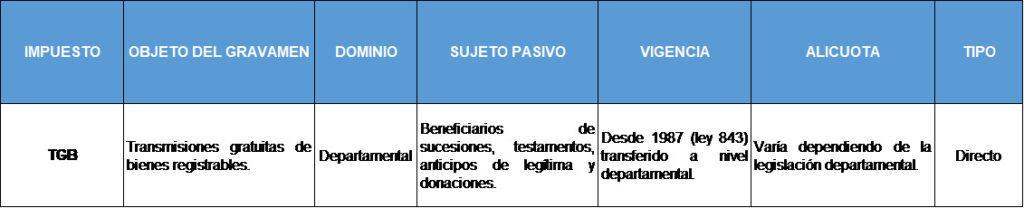

IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES

En la actualidad el impuesto a la TGB, tiene la siguiente conformación:

PROPUESTA

Al proponer la incorporación de un impuesto a la renta de las personas, se da lugar a una consecuencia más. La propuesta en sí plantea que el TGB desaparezca y su pago forme parte del objeto del IRP, incorporado, como un rubro especifico denominado “ingresos extraordinarios de las personas”. Actualmente, nuestra organización está desarrollando este tema con mayor profundidad.

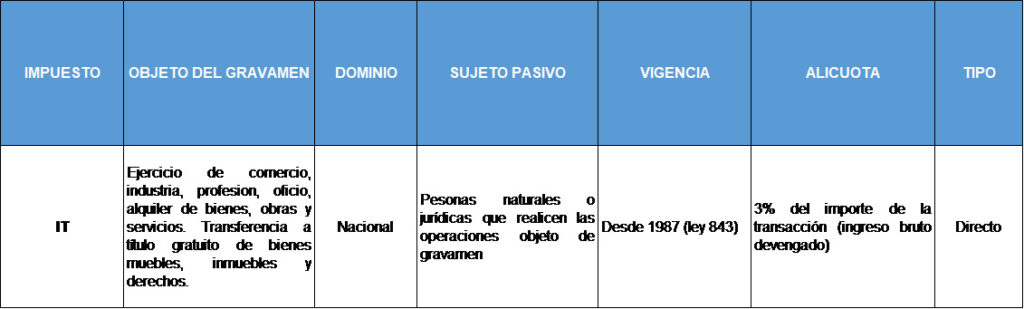

IMPUESTO A LAS TRANSACCIONES

Este impuesto es directo, y pese a ello, grava todas las etapas de circulación económica, y toma el valor total de la transacción de cada etapa, incrementando la carga tributaria en el consumidor final creando un efecto cascada. Tiene la modalidad de imposición plurifásica acumulativa, además que se encarece aún más cuando se aplica sobre el ingreso bruto, incluido el 13% del IVA, pese a los intentos de incorporar en el D.S. 4198 la aplicación de la deducción del IVA efectivamente pagado en la base del IT crea una distorsión en la interpretación operativa del Ente recaudador.

En la actualidad este impuesto tiene la siguiente conformación:

PROPUESTA

Se propone eliminar y dejar sin efecto este impuesto de nuestro sistema tributario y que, paralelamente, se dé lugar a la creación del Impuesto Nacional a las Transferencias (INT), cuyo hecho generador sería las primeras transferencias sobre bienes muebles e inmuebles sujetos a registro por operaciones eventuales, cuya alícuota pueda ser de 2%, donde el sujeto pasivo sea el vendedor y permita que se compense con el IUE.

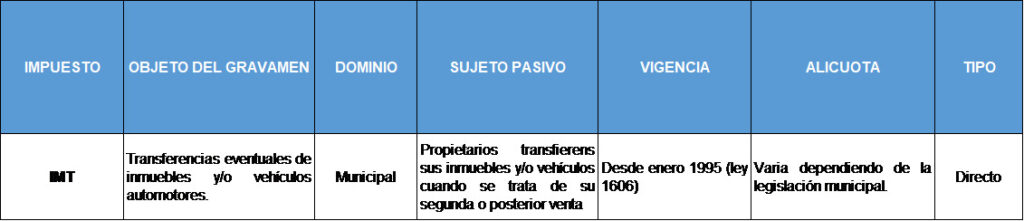

IMPUESTO MUNICIPAL A LAS TRANSFERENCIAS

Si bien existe similitud del IMT con el IT, este impuesto no se paga superpuesto al IT en transferencias de inmuebles y vehículos automotores porque es eventual. En la actualidad este impuesto está conformado de la siguiente forma:

PROPUESTA

Se propone que este impuesto se mantenga bajo dominio municipal, reducido en su alícuota al 2% – y que el sujeto pasivo sea exclusivamente el que compra. Finalmente, permitir la deducibilidad del pago del IUE por parte de las personas jurídicas.

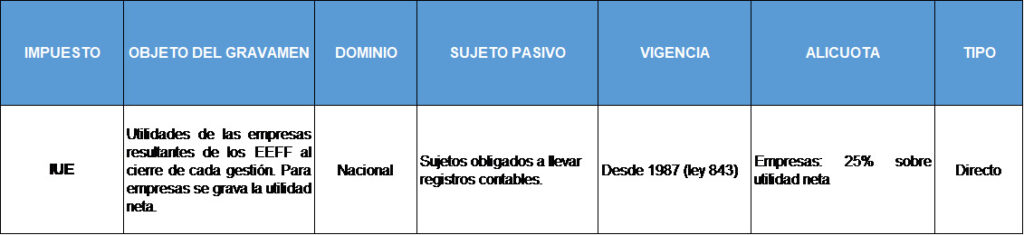

IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS

Resultantes de los EEFF

El principio jurisdiccional que Bolivia utiliza es el principio de fuente o territorialidad y los hechos imponibles en este impuesto a las utilidades de las empresas comulgan con este principio.

Actualmente el IUE presenta varias modalidades y una de ellas esta instituida de la siguiente forma:

PROPUESTA

En esta modalidad, el IUE, como hecho imponible, alcanza a la utilidad neta originada en los EEFF planteando que los sujetos pasivos sean solamente personas jurídicas y no así personas naturales ni personas que ejercen profesiones liberales u oficios de alguna naturaleza. – Los ingresos del grupo de profesionales independientes al ser personas naturales gravarían el impuesto a la renta de las personas sugerido en la propuesta de eliminación del RC-IVA.

Por otro lado, se propone la reducción de la alícuota del 25% al 15% de IUE para no tener una carga tributaria elevada afectando al grupo de empresas quienes son el motor económico que genera empleos y es capaz de reactivar la economía.

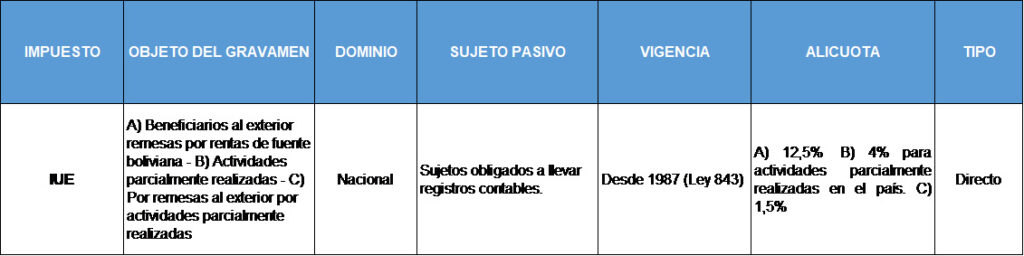

IUE resultantes por remesas de rentas de fuente boliviana

El agente de retención es la persona que, en Bolivia, paga las rentas de fuente boliviana a un beneficiario del exterior, dando lugar a la existencia de la retención del 12,5%. En la actualidad se tiene la siguiente conformación:

PROPUESTA

Se considera que no debería legítimamente aplicarse una retención boliviana de impuestos fuera de Bolivia, porque el sujeto boliviano contratante es quien asume ese costo: Esto encarece su carga tributaria y el fisco obliga a la retención efectiva. En muy pocos casos se produce tal retención efectiva y además, se produce una doble tributación al momento de remesar utilidades sobre el resultado anual a alguno de los socios de la empresa en el exterior, al ya pagar el 25% bajo la modalidad anual sobre la utilidad neta.

Por lo tanto, se propone la modificación de los artículos 42 y 44 de la ley 843 respecto a la consideración conceptual de lo que representan las utilidades de fuente boliviana de la siguiente forma:

a) Bienes situados, colocados o utilizados económicamente en la República.

b) Hechos ocurridos dentro del límite de la República.

Modificar:

a) La realización en el territorio nacional, de cualquier acto o actividad susceptible de producir utilidades en las empresas bajo el código de comercio.

Eliminar:

a) La tributación por prestación de servicios de asesoramiento técnico desde el exterior, a una empresa boliviana.

b) Los honorarios percibidos por miembros del cuerpo directivo que realicen trabajos en el exterior para una empresa domiciliada en Bolivia.

Con esta modificación pretendemos la eliminación de la modalidad de beneficiarios en el exterior para que no exista más la duplicidad de remesar utilidades de forma anual y por remesas, así como las retenciones en el exterior a proveedores por presunción de utilidades por trabajos realizados en el extranjero en favor de una empresa domiciliada en Bolivia.

IUE Por actividades parcialmente realizadas

Debe mantenerse la modalidad del pago del IUE por parte de beneficiarios en el exterior por actividades realizadas parcialmente. Consideramos que, si debe mantenerse, se debe revisar y/o actualizar las categorías consideradas como parcialmente realizadas.

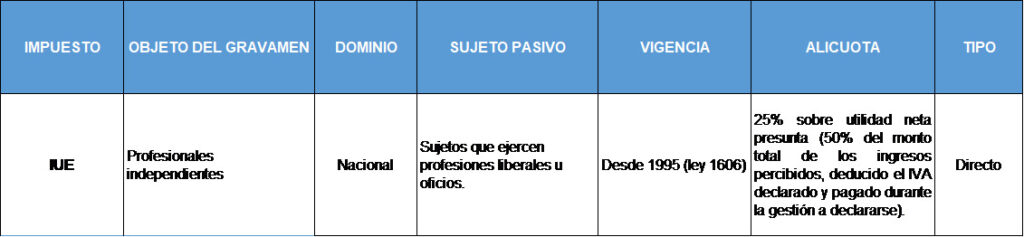

IUE Por profesionales independientes

Actualmente se tiene la siguiente conformación:

PROPUESTA

Bajo la propuesta de incorporar un único impuesto a la renta de las personas, tratándose de profesionales, los ingresos de profesionales independientes se verán afectados por un nuevo impuesto propuesto ya que estos profesionales se subsumirán a la obligación de cubrir este impuesto. Cuando trasladen su condición de persona natural y decidan conformar una empresa unipersonal podrán asumir la carga del IUE sobre EEFF presentados cuya utilidad como empresa gravará al mismo. Por tanto, este IUE anual seguirá gravando a las utilidades de las empresas. Por tanto, la figura de profesionales independientes distorsiona en la actualidad los ingresos de las personas naturales al momento de gravar el IUE. Por tanto, al desaparecer el RC-IVA sustituido con un impuesto a la Renta de las Personas, dicha modalidad para profesionales independientes tendría que desaparecer.

IUE sobre utilidades adicionales en la minería

Alícuota adicional IUE financiero

Estas dos modalidades del IUE en la actualidad se desarrollan de la siguiente forma:

PROPUESTA

Se propone que se mantengan en el actual sistema tributario.

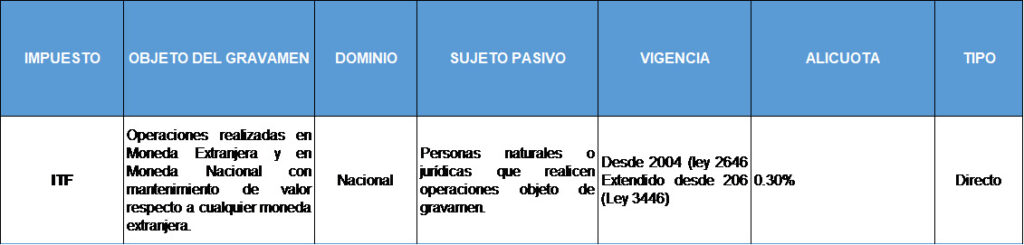

ITF

En la actualidad este impuesto se conforma de la siguiente forma:

PROPUESTA

Se recomienda revisar la alícuota del ITF manteniéndola como original, a fin de flexibilizar los movimientos en moneda extranjera y permita la deducibilidad como gasto en el IUE.

Finalmente, recomendamos que, en cuanto a los demás impuestos y regalías: IDH IEHD, IPBI, IPVA, IVME, ICE, ICE CHICHA, IJ, IPJ, ISAE, GA, Regalía Minera, Regalía hidrocarburífera, Regalía Forestal de desmonte, Regalía forestal de aprovechamiento (patente) , es aceptable que puedan permanecer en nuestro sistema tributario y que, una vez superada ésta fase, se les realicen ajustes. Sin embargo, no se considera que sea urgente modificarlos por ahora, tanto como es urgente modificar los propuestos arriba.

Este Artículo también podrán verlo en la Revista Forbes BOLIVIA